La situación es crítica y urge actuar. Aquí presentamos una secuencia de

lo que puede venir en los próximos días, con un calendario de acontecimientos

al final.

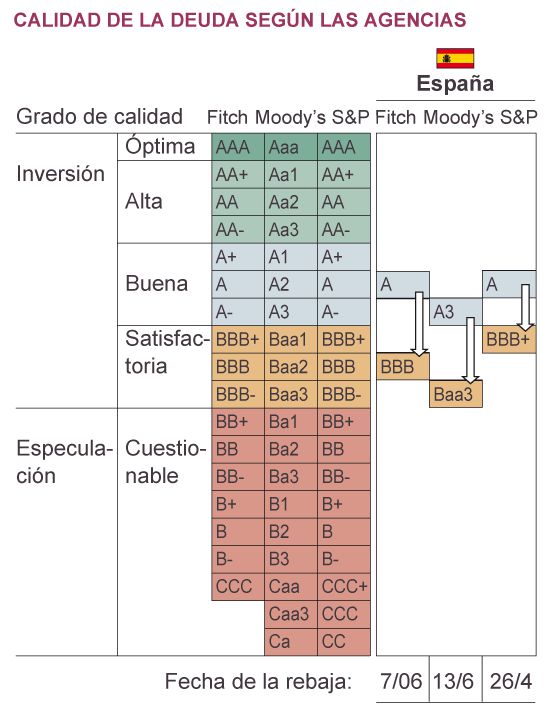

1. Ayer Moody’s rebajaba la calificación de la deuda española en tres

escalones para situarla en Baa3, con perspectiva negativa, lo que prácticamente

la deja sentenciada para un estatus de “bono basura” en cualquier momento.

Además, Europa corroboró que el rescate a la banca española será computado como

déficit. De hecho, la rebaja de Moody´s se asociaba a que, con el rescate de

100,000 millones de euros (mde), la deuda pública de España se ubicaría en 90%

del PIB. SU degradación sigue los pasos de la de Standard & Poor's en abril y Fitch la semana pasada.

Fuente: El País

Fuente: El País

Hoy los mercados pasan factura a España: la prima de riesgo se trepa por

encima de los 550 pbs y la tasa del bono de 10 años tocaba, por primera vez

desde que existe el euro, el 7%. A este nivel, el costo del servicio de la

deuda es insostenible, por lo que o se logra reducir o España tendrá que ser

rescatada.

- GSPG10YR:IND 5.46000

- 1M

- 1Y

Mar

2. Italia, la tercera economía de la eurozona, va camino de correr la misma suerte. El objetivo del rescate a la banca española era devolver la confianza a los inversionistas y apaciguar la presión de los mercados sobre los bonos soberanos de la periferia. De este modo, se pensaba, los gobiernos de España e Italia podrían volver a salir al mercado a financiarse a un costo aceptable, sostenible. Pero se cometieron errores, el rescate fracasó, y las tasas de interés de largo plazo de España e Italia se treparon a nuevos máximos y las emisiones se siguieron encareciendo.

En la subasta de hoy, Italia colocó 4,500 mde, pero a tasas asfixiantes.

En el bono de referencia de 3 años subastó 3,000 mde, pero los inversionistas

exigieron un premio de 5.3% comparado con 3.91% en mayo. Y cuidado, porque el calendario de emisiones

de Italia es más exigente que el de España.

3. Por tanto, España e Italia, en medio del pasmo europeo, se dirigen de

manera ineludible al abismo. Hay que hacer algo, y sólo hay tres vías de

actuación, que se sepa: uno, intervenciones en el mercado secundario de deuda

por parte del Banco Central Europeo (BCE) con el fin de reducir las tasas a

base de talonario; dos, recurrir a un rescate tipo Grecia, Portugal o Irlanda;

y tres, acceder a emitir eurobonos.

4. Las intervenciones del BCE en el mercado secundario sería un alivio

efímero, temporal, que relajaría la presión en el corto plazo, pero no serviría

para nada más. Sería un gastadero de recursos que terminaría por agotar la capacidad

de intervención del BCE. Los mercados, una vez que detectaran qué tasa busca

defender el BCE (lo cual es muy fácil porque ya están en su tope) atacarían esos niveles y son tan potentes que

terminarían derrotándolo. Sería como cuando un banco central defiende un tipo

de cambio con reservas internacionales: sirve para ganar tiempo en el corto plazo,

pero en el medio plazo está destinado a fracasar.

5. La segunda opción, un rescate tipo Grecia, Irlanda, o Portugal,

tampoco es solución. Se dice que España e Italia son demasiado grandes para

caer… y para rescatar. El mercado de deuda de España es como el de Grecia,

Irlanda y Portugal juntos; y el de Italia es enorme, colosal. Es el tercer

mayor emisor de deuda pública del mundo tras Japón y EU.

De esto se concluyen dos cosas: uno, Europa y el FMI juntos no tienen ni de lejos recursos para rescatar la deuda soberana de España e Italia, no tiene los fondos para que puedan seguir honrando sus obligaciones si no pueden salir al mercado a financirarse; y dos, aunque los tuviera, no tiene caso seguir con las estrategias fallidas de siempre, las recetas de dinero por más austeridad fiscal que no han servido para el principal propósito que deben buscar: devolver a esos países el crédito de que pueden pagar y así los acreedores les vuelvan a prestar a tasas aceptables.

De esto se concluyen dos cosas: uno, Europa y el FMI juntos no tienen ni de lejos recursos para rescatar la deuda soberana de España e Italia, no tiene los fondos para que puedan seguir honrando sus obligaciones si no pueden salir al mercado a financirarse; y dos, aunque los tuviera, no tiene caso seguir con las estrategias fallidas de siempre, las recetas de dinero por más austeridad fiscal que no han servido para el principal propósito que deben buscar: devolver a esos países el crédito de que pueden pagar y así los acreedores les vuelvan a prestar a tasas aceptables.

6. Por tanto, la única solución

viable, la única opción que merece la pena intentar, es la emisión de

eurobonos. Si realmente se quiere salvar el euro, sólo existe este camino… y

ver qué pasa, pues a estas alturas nada es garantía de nada.

La emisión de eurobonos es compleja, y llevaría tiempo cuajarla hasta

que se convenza a todos y se pongan de acuerdo con el mecanismo que se seguiría

(Europa, ya lo hemos visto, es desesperantemente lento, y los mercados se

mueven a velocidad de vértigo). Existen varias propuestas: emitir bonos centralizados

con “varias” garantías, que sería la menos radical; emitir bonos centralizados

con garantías “conjuntas”; o emitir bonos que tuvieran “varias” garantías y

garantías “conjuntas”, esto es, un camino intermedio entre las dos anteriores.

Eso en cuanto a las características del eurobono. Pero faltaría definir

el monto de deuda que se estaría dispuesto a financiar. Y aquí también hay

discrepancias: unos dicen que toda aquella deuda de los países que exceda del

60% del PIB que exige el Pacto de Estabilidad. Pero existe la visión que dice lo

contrario, que debería emitirse como deuda común hasta que su stock alcance el 60%

del PIB de l respectivo país, y a partir de ahí, los excesos, los asuma cada nación.

7. Sea como sea, un rescate siempre implica un problema de “riesgo moral”:

cada uno puede asumir los riesgos que quiera, actuar de manera irresponsable, que

al final estará la Fed, o el gobierno gringo, o el rico vecino teutón, en este

caso, para salvarnos. Por tanto, si Alemania acepta finalmente poner su crédito

y su dinero para salvar al euro pedirá como precio una mayor cesión de

soberanía a los estados miembros, un mayor control sobre sus cuentas fiscales y

sus políticas presupuestarias para asegurarse que en el futuro no caerá en los

mismos dislates que termine afectando su propia credibilidad y arriesgando en

vano el dinero del contribuyente alemán.

8. Por otro lado, ¿son las economías alemana (y francesas en menor medida) suficientes para rescatar a Europa?. No lo creemos: se precisa de una coordinación con todo el G-20. A ver qué se cuentan en Los Cabos, porque Alemania sola dudamos que vaya a acudir sola.

8. Por otro lado, ¿son las economías alemana (y francesas en menor medida) suficientes para rescatar a Europa?. No lo creemos: se precisa de una coordinación con todo el G-20. A ver qué se cuentan en Los Cabos, porque Alemania sola dudamos que vaya a acudir sola.

9. En cuanto a la cesión de soberanía, dadas las circunstancias, los países que se encuentran al borde del

precipicio cederían: es dar un paso atrás o uno hacia adelante. Pero también

será difícil convencer a todos sobre las nuevas reglas. Por ejemplo, en

Francia, se celebran el domingo elecciones parlamentarias y se espera que la

izquierda del socialista Francois Hollande domine el parlamento. Y justo lo que

propugna es una política fiscal más expansiva en estos momentos de crisis para

espolear el crecimiento y ayudar a la región a salir de la crisis: ya movió

pieza derogando la reforma de las pensiones de Sarkozy y redujo de nuevo la

edad de jubilación. ¿Estará dispuesto a sacrificar su agenda interna, opuesta a

la ortodoxia de Merkel, por el pacto fiscal que exigen Berlín?

10. En medio, y también este domingo, están las elecciones de Grecia. El

periódico británico The Guardian filtró hoy ciertas encuestas informales (la

ley griega no permite la publicación de encuestas en las dos semanas previas a

las elecciones) en las que afirma que el partido de Nueva Democracia ganaría y

obtendría los 50 asientos extras que se otorgarán al vencedor para poder formar

gobierno. Por tanto, el enojo parece que está cediendo frente al miedo, y que

se librarán del funesto Hado de una salida precipitada de la eurozona. De ser

así, y si se trabaja en los eurobonos, Grecia podría finalmente salvar también

el pescuezo.

11. Pero si no fuera así, si ganara la coalición de izquierda Syriza,

Grecia saldría con casi toda probabilidad del euro, salvo que su líder, Alexis

Tsipra, diera marcha atrás y acatara los mandatos europeos. La situación podría

resultar catastrófica, pero forzaría al resto de la región a llegar a acuerdos

a marchas forzadas, como sucedió con la quiebra de Lehman Brothers. Se trabajaría en el mismo plan, pero sin Grecia. Y a veces

pareciera que Alemania estaría más cómoda sin Grecia que con ella.

12. Y ahora algunas fechas clave para el desenlace de este “todo” o nada”

europeo:

17 de junio: Elecciones en

Grecia. Será un plebiscito sobre el euro.

Segunda vuelta

de las elecciones parlamentarias en Francia. La izquierda puede obtener la

mayoría.

18 y 19 de junio: Cumbre del G-29 en

Los Cabos (México). España llegará con las cuentas de las auditorías

independientes sobre las necesidades de recapitalización del sector bancario,

que cifraron en 70,000 millones de euros (mde), inferior a los 100,000 mde. El

mundo, con Obama a la cabeza que se juega la relección en noviembre, es

previsible que presione a Merkel para que ceda y destrabe las negociaciones

para la emisión de eurobonos.

19 y 20 de junio: Reunión de la

Fed. Veremos si ante las señales de desaceleración económica en EU (menor ritmo

de creación de empleo, contracción en las ventas minoristas) y el final del

plan de “Programa de Ampliación de Vencimietos” (MEP por sus siglas en inglés)

en junio, no se decanta por nuevos estímulos, al menos prorrogar el MEP como

han sugerido algunos altos funcionarios.

21 de junio: Reunión del

Eurogrupo. Los ministros de finanzas de la eurozona se reúnen para finiquitar

el programa de rescate a la banca española y adelantar, previsiblemente, las

discusiones de los eurobonos de cara al Consejo Europeo de finales de mes.

En medio de todo el desbarajuste, España

tendrá que salir al mercado a refinanciarse con bonos de largo plazo. El éxito

o fracaso de esa subasta, después de las elecciones griegas, determinará la

urgencia con la que se debe proceder.

22 de junio: Se reúnen los

ministros de finanzas de toda la Unión Europea, los 27 países, para dar

seguimiento a los mismos asuntos. Previo a la reunión, se juntarán Merkel,

Hollande, Monti y Rajoy para definir la agenda y los acuerdos que se deben

alcanzar, entre ellos eurobonos e integración fiscal.

28 y 29 de junio: Cumbre del Consejo

Europeo. Se reúnen el 29 y 29 de junio. Ahí será el “todo” o “nada”. O se llega

con un plan integral de salvamento para el euro, con tres pilares clave: pacto fiscal

y eurobonos; unión bancaria; y mayor integración política; con la que convencer

a los mercados … o será el acabose. No hay espacio para otro paso en falso.

No hay comentarios:

Publicar un comentario